الرقم الأهم حالياً في أسواق الطاقة الخليجية ليس رقم توليد — بل رقم تخزين. لسنوات، استندت الحجة ضد إقران الطاقة الشمسية بالبطاريات ضخمة النطاق في الإمارات إلى التكلفة: كانت البطاريات مكلفة بما يكفي لجعل تثبيت إنتاج الطاقة الشمسية إلى طاقة موثوقة وقابلة للتوزيع أعلى تكلفة من مجرد تشغيل محطة غاز للذروة خلال الساعات نفسها. انقلبت هذه المعادلة. فبين منظومة البطاريات بسعة 19 غيغاواط/ساعة قيد الإنشاء في الظفرة، وكتلة التخزين بقدرة 1,400 ميغاواط لست ساعات المخطط لها ضمن المرحلة السابعة من مجمع محمد بن راشد آل مكتوم للطاقة الشمسية، تبني الإمارات سعة تخزين بحجم لا يُفهم إلا إذا كان منحنى التكلفة الأساسي قد تحرك بشكل حاسم لصالح البطاريات — والبيانات تُظهر أنه فعل ذلك.

أرقام السعة الرئيسية

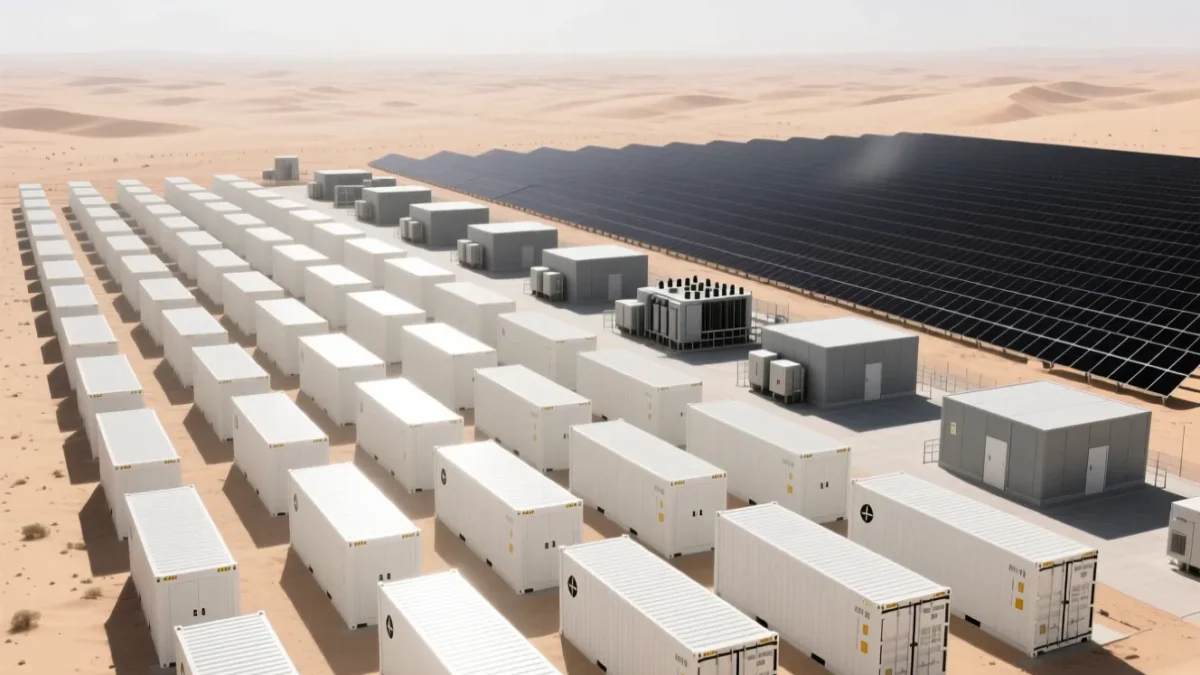

يُرسي مشروعان أساس التوسع الحالي في تخزين الطاقة ضمن الشبكة في الإمارات. في الظفرة بأبوظبي، يجمع مشروع مصدر–«إيوك» للطاقة الشمسية العامل على مدار الساعة بين 5.2 غيغاواط من التوليد الكهروضوئي و19 غيغاواط/ساعة من تخزين البطاريات، بحجم يوفّر نحو 1 غيغاواط من الإنتاج الثابت المستمر. وفي دبي، من المقرر أن تضيف المرحلة السابعة من مجمع محمد بن راشد للطاقة الشمسية 2,000 ميغاواط من القدرة الكهروضوئية إلى جانب 1,400 ميغاواط من تخزين البطاريات قادرة على التفريغ لست ساعات — تكوين مصمَّم تحديداً لتمديد الإمداد المشتق من الطاقة الشمسية إلى ذروة الطلب المسائي، حين يرتفع حِمل شبكة دبي عادةً مع تراجع التوليد النهاري.

| المشروع | الموقع | القدرة الكهروضوئية | سعة التخزين | الغرض التصميمي |

|---|---|---|---|---|

| مشروع الظفرة على مدار الساعة (مصدر–«إيوك») | أبوظبي | 5.2 غيغاواط | 19 غيغاواط/ساعة | إنتاج ثابت على مدار الساعة بقدرة 1 غيغاواط |

| المرحلة السابعة من مجمع محمد بن راشد للطاقة الشمسية | دبي | 2,000 ميغاواط | 1,400 ميغاواط / تفريغ 6 ساعات | تمديد الإمداد الشمسي إلى ذروة المساء |

لماذا انقلب منحنى التكلفة

تراجعت أسعار حزم بطاريات الليثيوم-أيون بشكل كبير على مدى السنوات الماضية، مدفوعة بحجم التصنيع في الصين، وتراجع تكاليف المواد الخام مقارنة بذروتها في منتصف العقد، والتحسن السريع في كثافة الطاقة لتقنية فوسفات الحديد الليثيوم (LFP) التي باتت المعيار في التخزين ضمن الشبكة. غيّر هذا التراجع المقارنة الأهم بالنسبة لمرافق الخليج: التكلفة المتكافئة لكل ميغاواط/ساعة ثابتة من الطاقة الشمسية والتخزين مقابل التكلفة المتكافئة لكل ميغاواط/ساعة من محطة غاز للذروة مبنية تحديداً لتغطية الساعات نفسها.

تحمل محطة الغاز للذروة تكلفة رأسمالية حقيقية، وتكلفة وقود مستمرة مرتبطة بأسعار الغاز، وانبعاثات تحمل بشكل متزايد تكلفة ضمنية في أطر التمويل الأخضر والإفصاح. أما منظومة الطاقة الشمسية والتخزين، فتحمل تكلفة رأسمالية أولية أعلى تتركز في مكوّن البطارية، لكن بتكلفة وقود هامشية شبه معدومة بعد البناء، ومصدر توليد — الإشعاع الشمسي الخليجي — من بين الأكثر إنتاجية وقابلية للتنبؤ في العالم. مع تراجع التكاليف الرأسمالية للبطاريات، تقدّمت نقطة التقاطع التي تصبح عندها الطاقة الشمسية والتخزين أرخص من محطة غاز للذروة على أساس قدرة ثابتة متكافئة، ومشروعا التخزين الرائدان في الإمارات تعبير مباشر عن تصرف المرافق بناءً على هذا التقاطع.

مكوّنات التكلفة: ما الذي يدخل فعلياً في مشروع تخزين ضمن الشبكة

| مكوّن التكلفة | الاتجاه 2023-2026 | لماذا يهم لمشاريع الإمارات |

|---|---|---|

| تكلفة خلايا/حزم البطاريات | متراجعة، مدفوعة بتقنية LFP وحجم التصنيع | أكبر بند منفرد في مشروع تخزين البطاريات؛ المحرك الأساسي لاقتصاديات المشروع الإجمالية |

| توازن المنظومة (العاكسات، المحولات، الأعمال المدنية) | مستقر نسبياً | أقل تقلباً، لكن تقنية العاكسات المُشكِّلة للشبكة (المستخدمة في الظفرة) تفرض علاوة سعر مقارنة بالوحدات التابعة القياسية |

| الأرض وتطوير الموقع | منخفضة، نظراً لتوفر أراضٍ صحراوية | ميزة هيكلية للإمارات مقارنة بأسواق محدودة الأراضي في أوروبا أو شرق آسيا |

| تكلفة التمويل | مواتية، بفضل مشترين مرتبطين بالدولة («إيوك»، ديوا) | اتفاقيات شراء طاقة طويلة الأجل وموثوقة ائتمانياً تخفّض تكلفة رأس المال مقارنة بمشاريع التخزين التجارية في أماكن أخرى |

قراءة التوقعات: سوق طاقة ينمو نحو 68.08 غيغاواط

يجري التوسع في سعة التخزين في ظل سوق طاقة إماراتي يُتوقع أن ينمو من نحو 54.15 غيغاواط من إجمالي السعة في 2026 إلى 68.08 غيغاواط بحلول 2031، بمعدل نمو سنوي مركب يقارب 4.68%. ويعود هذا النمو إلى مزيج من التوسع السكاني والاقتصادي، وكهربة النقل والعمليات الصناعية، وارتفاع الطلب على الطاقة من مراكز البيانات وغيرها من الأحمال المستمرة عالية الكثافة. كل غيغاواط من نمو الطلب الجديد يمثّل فعلياً نقطة قرار لمخططي الشبكة: تلبيته بقدرة حرارية تقليدية، أو بحمل أساسي نووي إضافي، أو بقدرة الطاقة الشمسية والتخزين المصممة لتوفير إنتاج ثابت. يشير حجم مشروعي الظفرة والمرحلة السابعة من مجمع محمد بن راشد إلى أن مرافق الإمارات ترجّح هذا القرار بشكل متزايد نحو الخيار الثالث، على الأقل بالنسبة للجزء من نمو الطلب الجديد القابل للتلبية بقدرة متجددة ثابتة بدلاً من محطة ذروة خالصة.

ماذا يعني هذا للمشترين الذين يدرسون التخزين في الموقع

الديناميكيات نفسها في التكلفة التي تظهر على مستوى المرافق تنطبق، بشكل نسبي، على ملّاك العقارات التجارية والمشغّلين الصناعيين الذين يقيّمون منظومات الطاقة الشمسية والتخزين في الموقع لمنشآتهم الخاصة. مع تراجع تكاليف بطاريات الشبكة، تتراجع بالتوازي تكاليف المعدات المتاحة للأنظمة التجارية في الموقع، ما يقصّر فترات الاسترداد للمنشآت التي تجمع بين الطاقة الشمسية على السطح أو الأرض وتخزين البطاريات لخفض رسوم ذروة الطلب أو تمديد الطاقة المولّدة ذاتياً إلى ساعات ما بعد ضوء النهار. يوضّح تحليل ذو صلة من EnergyPoint حول اقتصاديات صافي القياس في «شمس دبي» للأصول التجارية كيف تنعكس هذه الحسابات على مستوى المبنى الفردي؛ أما توسّع التخزين ضمن الشبكة الموصوف هنا، فهو فعلياً النسخة السوقية بالجملة من التحول الأساسي نفسه في التكلفة.

ملخص التوقعات

| المؤشر | 2026 | 2031 (توقع) | معدل النمو السنوي المركب |

|---|---|---|---|

| سعة سوق الطاقة الإماراتي | 54.15 غيغاواط | 68.08 غيغاواط | ~4.68% |

أبرز النقاط

- 19 غيغاواط/ساعة + 1,400 ميغاواط/6 ساعات — مشروعا التخزين الرائدان في الإمارات في الظفرة (أبوظبي) والمرحلة السابعة من مجمع محمد بن راشد (دبي) يمثّلان الحد الحالي لانتشار البطاريات ضمن الشبكة في دول الخليج.

- منحنى التكلفة، لا السياسات وحدها، هو ما يدفع التوسع. تراجع تكاليف بطاريات LFP قدّم نقطة التقاطع التي تصبح عندها الطاقة الشمسية والتخزين أرخص من قدرة غاز الذروة.

- نمو الطلب هو الخلفية. سوق ينتقل من 54.15 إلى 68.08 غيغاواط بحلول 2031 يحتاج قدرة ثابتة جديدة، والطاقة الشمسية المدعومة بالتخزين باتت متزايداً الخيار المفضّل للمرافق لتوفيرها.

- الحساب نفسه ينطبق على مستوى المبنى، ما يقصّر فترات الاسترداد لاستثمارات التخزين التجارية في الموقع.

الخلاصة

رقم الـ19 غيغاواط/ساعة في الظفرة، والـ1,400 ميغاواط المخطط لها للمرحلة السابعة من مجمع محمد بن راشد، ليسا خيارين هندسيين معزولين — بل ناتج مرئي لمنحنى تكلفة تحرك بشكل حاسم بما يكفي لتغيير طريقة تخطيط مرافق الخليج للطاقة الموثوقة. ومع نمو سوق الطاقة الإماراتي نحو 68.08 غيغاواط من السعة بحلول 2031، ستُرسي المشاريع التي تبدأ اليوم النموذج لمقدار السعة الجديدة التي ستأتي كطاقة شمسية مدعومة بالتخزين بدلاً من محطة ذروة تقليدية. بالنسبة لمشتري الطاقة والمطوّرين والمستثمرين الذين يتابعون السوق الإماراتي، باتت أرقام التخزين اليوم مقياساً لا يقل أهمية عن عناوين سعة التوليد التي هيمنت تقليدياً على النقاش.

المصادر

- مشروع الظفرة للعمل على مدار الساعة — 5.2 غيغاواط طاقة شمسية مقترنة بـ19 غيغاواط·ساعة تخزين لنحو 1 غيغاواط قدرة ثابتة (مصدر–«إيوك»): sungrowpower.com

- ديوا — المرحلة السابعة من مجمّع محمد بن راشد للطاقة الشمسية: 2,000 ميغاواط طاقة شمسية إضافةً إلى 1,400 ميغاواط تخزين بطاريات لمدة 6 ساعات (8,400 ميغاواط·ساعة) (نوفمبر 2025): solarquarter.com

- توقعات قدرة سوق الطاقة في الإمارات — 54.15 غيغاواط (2026) ترتفع إلى 68.08 غيغاواط بحلول 2031: mordorintelligence.com